내년 실손의료보험이 평균 약 7.5% 오른다.

생명보험협회와 손해보험협회는 24일 설명자료를 내고 내년도 실손의료보험의 전체 인상률 평균(보험료 기준 가중평균)이 약 7.5% 수준으로 산출됐다고 밝혔다.

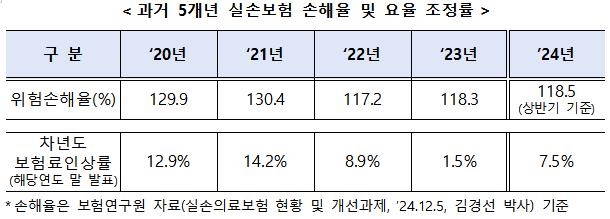

이는 최근 3년간 실손의료보험의 전체 인상률 평균인 연평균 8.2%보다 0.7%포인트(p) 낮은 수준이다.

1세대는 평균 2%대, 2세대는 평균 6%대 오르는 데 그치지만, 3세대는 평균 20%대, 2021년 출시된 4세대는 평균 13%대 뛰어오른다.

2023년에는 전체 평균 인상률이 8.9%, 2022년에는 14.2% 수준이었다.

통상 실손보험 신상품의 최초 요율 조정 주기는 5년이지만, 4세대 실손은 3년 6개월만에 인상되는 셈이다.

4세대 실손은 3세대와 보장내용이 유사해 통계적 적합성이 있기 때문에 현행 세칙상 주기를 앞 당겨서 요율 조정이 가능하다고 금융당국은 설명했다.

실손보험 손해율은 일부 비급여 항목의 과잉 진료 문제로 지속해서 상승하는 추세다.

보험업계에 따르면 손해보험사들의 올해 상반기 실손보험 손해율은 118.5%로 작년(118.3%)보다 상승했다.

이 중 3세대 실손보험의 손해율은 올해 상반기 149.5%, 4세대는 131.4%를 기록했다.

손해율이 100%보다 높다는 것은 보험사들이 실손보험에서 적자를 내고 있다는 의미다.

협회는 "내년도 보험료 인상률은 보험사들의 평균 수준으로, 모든 가입자에게 일률적으로 적용되는 인상률이 아니다"라며 "가입상품의 갱신주기·종류·연령·성별 및 보험회사별 손해율 상황 등에 따라 개별 가입자에게 적용되는 인상률은 다를 수 있다"고 말했다.

실제 보험료 조정 수준은 개인별 보험계약이 갱신되는 시기에 보험회사에서 발송하는 보험료 갱신 안내장 등을 통해 확인이 가능한다. 계약 갱신 주기는 1세대 상품이 3∼5년, 2세대 상품은 1∼3년, 3·4세대 상품은 1년이다.

보험업계 관계자는 "매년 실손보험료가 오르는 데 업계에서도 크게 부담으로 느끼고 있다"면서 "보건·금융당국이 의료 개혁 차원에서 논의 중인 실손보험 상품구조 개편과 비급여 관리 강화 방안이 조속히 마련돼서 소비자 보험료 부담도 완화되고 실손보험 지속가능성이 확보되기를 희망하고 있다"고 말했다.