[연합]")

정부가 29일 소득 요건 강화를 핵심으로 발표한 국민건강보험료 부과체계 2단계 개편안에 따르면 내 건보료는 늘어날까 아니면 줄어들까.

9월부터 시행되는 건강보험료 개편안에 대한 주요 궁금증을 정부 발표를 토대로 일문일답으로 정리했다.

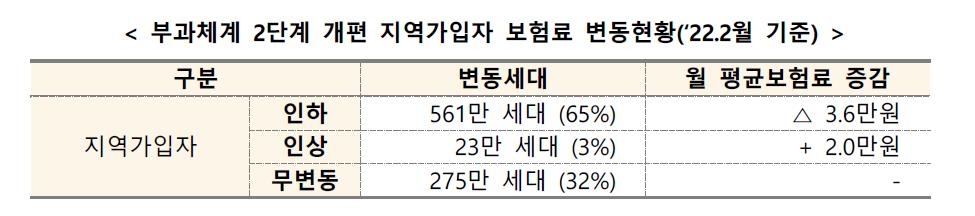

건강보험료가 인하되는 가입자와 변동 없는 가입자, 인상되는 가입자를 나눠보면

▲ 지역가입자 859만 세대 중 65%인 561만 세대는 보험료가 월 평균 3만6천원(15만원→11만4천원) 내려간다. 현재 재산보험료를 내는 지역가입자 중 37.1%(194만 세대)는 재산보험료를 내지 않게 된다. 4천만원 미만 자동차가 부과 대상에서 제외되면서 자동차 보험료 부과 대상은 179만대에서 12만대, 보험료는 2천898억원에서 280억원으로 크게 감소한다.

직장가입자는 총 1천909만명 중 보수 외 소득이 연 2천만원을 초과하는 45만명(약 2%)의 보험료가 월 평균 5만1천원 인상된다. 직장가입자 98%는 보험료 변동이 없다.

피부양자 탈락자는 전체 피부양자 중 1.5%인 27만3천명이다. 이들이 연 소득 2천만원 초과로 지역가입자로 전환돼 새롭게 보험료를 내게 된다. 나머지 피부양자 98.5%는 피부양 자격을 그대로 유지한다.

연금 소득 보유자 중 95.8%는 연금 관련 보험료가 인하되거나 변동이 없다. 연금소득 4천100만원(월 342만원) 이상인 4.2%(8만3천명)만 보험료가 인상된다.

안 내던 건보료를 내게 되는 피부양 자격 탈락자들의 반발이 가장 클 덴데

▲ 부담 능력에 따라 보험료를 납부한다는 것이 원칙이다. 해외 주요국 피부양률을 보면 한국이 가장 높은 편이다. 2020년 기준 직장가입자 1인당 피부양자 수는 한국 1명, 독일 0.28명, 대만 0.49명 등이었다. 소득 요건은 한국 3천400만원(개편 전), 독일 약 720만원, 일본 1천278만원 등이다.

이런 해외 사례를 종합적으로 고려해 1단계 개편에 이어 소득 요건을 강화한다.

능력·소득이 있는데도 피부양자로 무임승차 한다는 지적이 컸다. 이미 국회에서 합의한 개편안을 법률에 따른 시기에 맞춰서 시행하는 것이다. 새롭게 보험료를 내는 피부양 탈락자에 대해서 최근 경제 상황을 고려해 한시적 경감 장치도 마련했다. 형평성 차원으로 수용해주실 것이라 생각한다.

건보료 부담이 커지는 부수입이 2천만원 넘는 직장인들에 대한 역차별 소지는

▲ 가입자 유형별로 어느 일방의 부담이 증가하는 것이 아니라 부담 능력에 따라 형평성 있게 보험료를 내도록 한다. 보수 외 소득이 연 2천만원을 넘는 직장인은 상위 2%밖에 되지 않는다.

또한 지역가입자에 대해서도 부과 기준을 강화하고, 더 내야 하는데 안 냈던 지역가입자들에게 사후에 정산해서 부과하는 '사후정산제도'를 2023년 11월 도입할 예정이다. 현재의 직장가입자도 은퇴·실직 후 지역가입자가 된다. 지역가입자 보험료 부과 방식을 합리화해서 직장가입자도 나중에 능력에 따라 보험료를 적정하게 내게 된다.

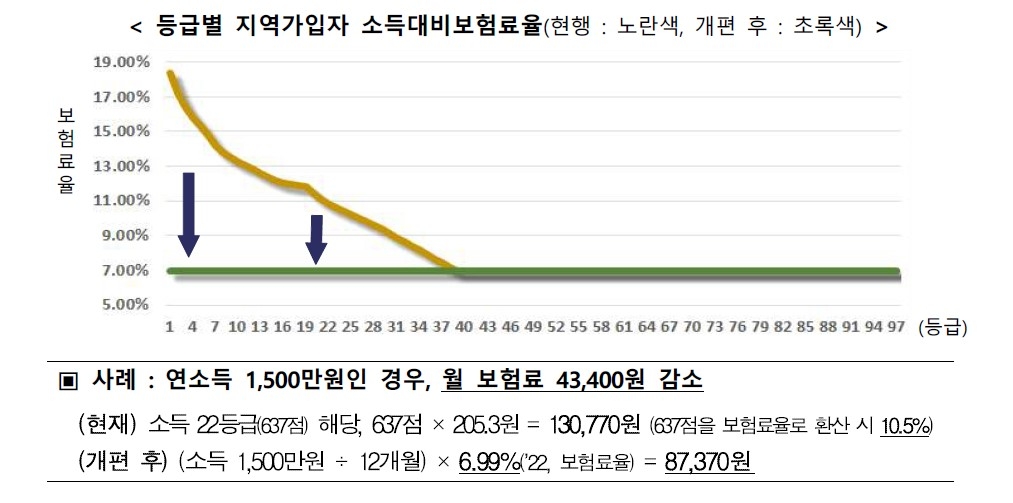

지역가입자 소득보험료 계산방식을 등급제에서 정률제로 개편하는 이유는

▲ 현행 등급제는 등급별 점수마다 소득 대비 보험료율이 다르고, 소득점수를 보험료율로 환산시 저소득 구간에서 최대 20%에 달하는 역진적인 구조가 나타난다. 이런 역진성 문제를 해결하고 형평성을 확보하기 위해 지역가입자 소득에 대해서도 정률제를 도입해 소득에 비례해서 보험료를 부과하려는 것이다.

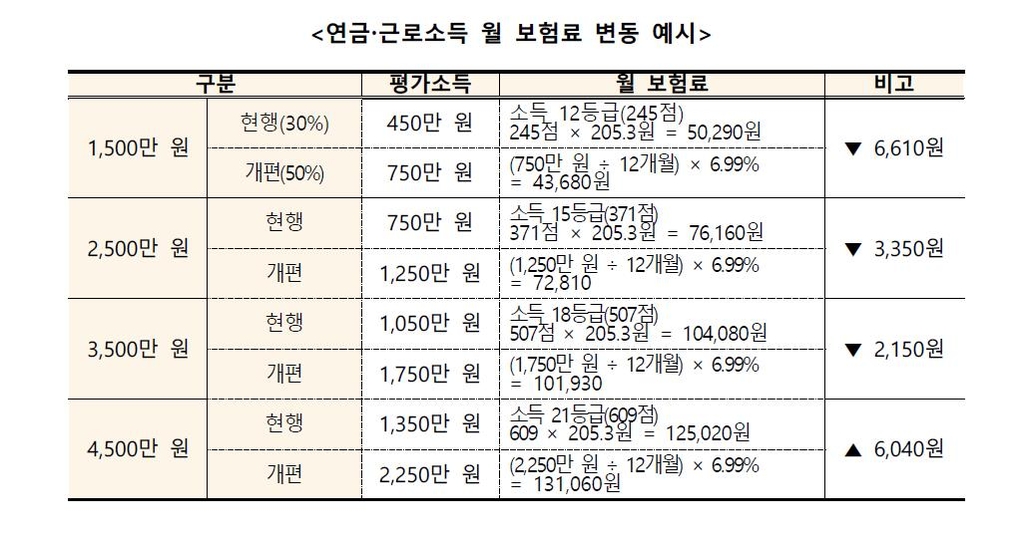

연금·근로소득 평가율이 인상되는 이유와 연금수급자 영향은

▲ 종합과세소득 중 사업·이자·배당·기타 소득은 소득액 100%에 대해 보험료가 부과되나, 연금·근로소득은 30%에 대해서만 부과하고 있어 다른 소득과의 형평성 확보를 위해 평가율을 단계적으로 50%까지 상향한다.

연금·근로소득의 평가율이 올라가도 지역가입자 소득정률제 도입으로 인한 보험료 인하(상쇄) 효과가 훨씬 크다.

지역가입자 최저보험료를 올리는 이유와 취약계층 보호 방안은

▲ 건강보험은 사회보험으로서 가입자라면 누구나 최소한의 기여가 필요하다. 사회보험 취지, 직장-지역가입자 간 형평성, 제도 지속성 등을 고려해 최저보험료 수준을 결정하는 것이다. 이번 2차 개편에서 현재 직장-지역으로 이원화된 최저보험료를 일원화하고 형평성을 높인다.

다만 최저보험료 변경으로 보험료가 인상되는 세대의 부담 경감을 위해 인상분을 깎아줄 예정이다. 이에 더해 취약계층은 보험료 일부를 경감하고, 각 지방자치단체가 조례 등을 통해 보험료를 지원한다.

지역가입자 주택금융부채 공제와 재산과표 5천만원 공제 제도의 차이는

▲ 지역가입자 주택금융부채 공제는 실거주 목적의 주택 관련 부채를 보험료 부과 재산에서 일부 공제하는 제도다. 재산과표 5천만원 일괄 공제 후 남은 재산이 있는 지역가입자에게 실거주 목적의 주택구입 또는 임차와 관련된 대출에 대해 공제한다.

지역가입자 보험료 조정 사후정산제도의 취지는

▲ 지역가입자는 국세청으로부터 받은 전년도 소득을 기준으로 보험료를 부과하기 때문에 소득 발생과 보험료 부과 시차 문제가 있었다. 이를 보완하기 위해 폐업 등으로 현재 소득이 없다고 확인되면 보험료를 감면해주는 조정제도가 1998년부터 시행됐다.

그러나 프리랜서 등으로 고용 형태가 다변화하면서 억대 소득을 버는데도 피부양자 자격을 유지하며 보험료를 내지 않는 악용 사례가 발생하고 있다. 이에 형평성을 높이고 부과 기반을 확대하고자 지역가입자 사후정산제도를 도입한다.

2018년 7월 시행한 1단계 개편의 효과는

▲ 1단계 개편으로 저소득 지역가입자 568만 세대(77%)는 보험료가 월평균 21만원 인하됐다. 고소득·고재산 가입자 80만 세대는 보험료가 월평균 6만6천원 인상된 바 있다.

가입자 간 보험료 부과의 형평성을 나타내는 '카크와니 지수' 개선이 확인됐다. 건강보험료 소득 비중은 전체 보험료 중 93.27%로 상승했고, 지역가입자 중에서도 41.3%에서 지난해 53.4%로 상승했다.